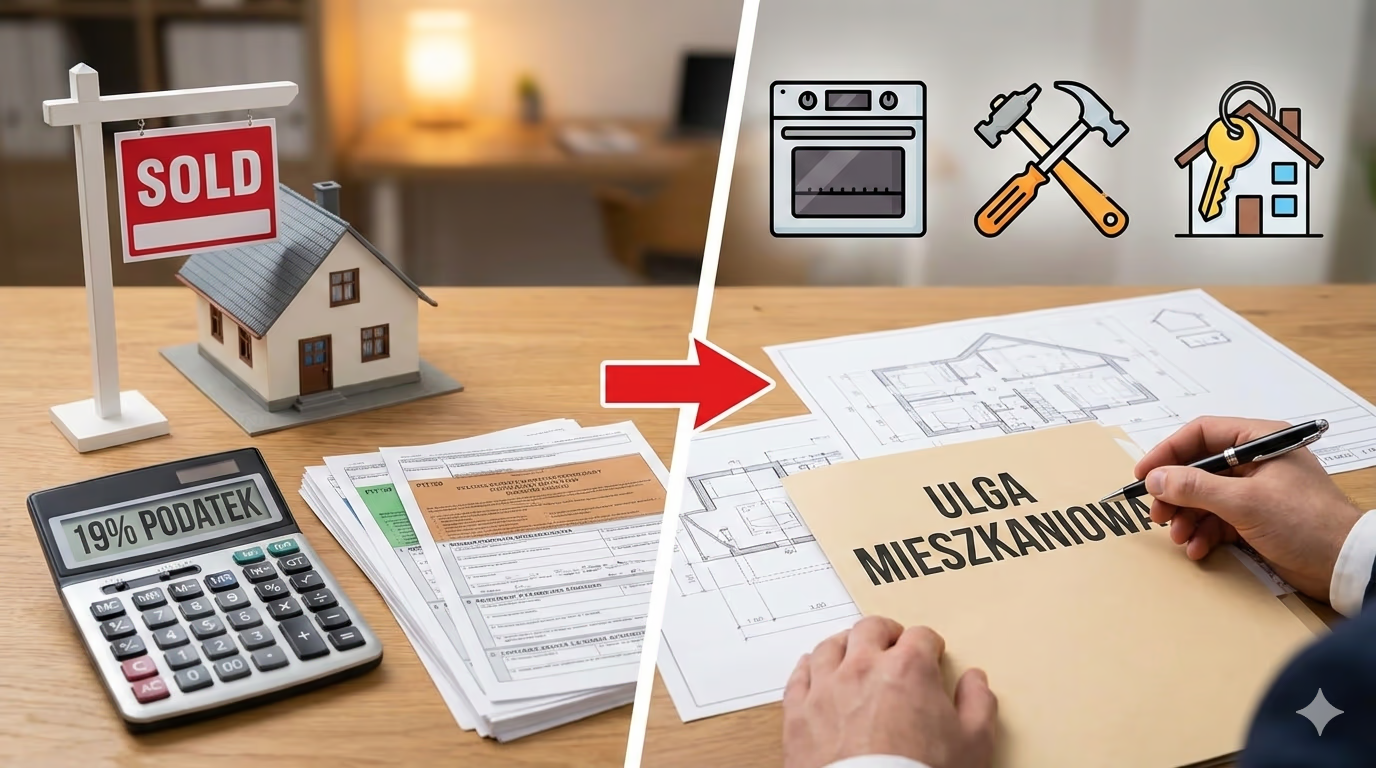

Sprzedaż mieszkania lub domu przez osobę prywatną to jedna z najważniejszych transakcji w życiu. Często wiąże się ona ze sporymi emocjami, ale i dużymi pieniędzmi. Niestety, jeśli transakcja następuje zbyt szybko od momentu zakupu, w tle pojawia się Urząd Skarbowy z żądaniem zapłaty 19% podatku dochodowego.

Zasada fundamentalna: Magiczne 5 Lat

Zgodnie z ustawą o PIT, sprzedaż nieruchomości nie podlega opodatkowaniu, jeśli nastąpiła po upływie 5 lat, licząc od końca roku kalendarzowego, w którym nastąpiło nabycie.

Termin ten liczymy zawsze od końca roku! Jeśli kupiłeś mieszkanie w styczniu 2020 r., okres 5 lat mija dopiero z końcem 2025 r. Bez podatku sprzedać nieruchomość możesz dopiero 1 stycznia 2026 r.

Jeśli sprzedajesz szybciej, musisz złożyć deklarację PIT-39. Na szczęście istnieje ratunek – ulga na własne cele mieszkaniowe.

Pułapka kredytowa a stanowisko Ministerstwa

Korzystanie z ulgi mieszkaniowej komplikuje się, gdy – tak jak większość Polaków – nowe mieszkanie kupujesz, posiłkując się kredytem hipotecznym. Przez lata organy podatkowe prezentowały bardzo restrykcyjne stanowisko, twierdząc, że wydatkowanie pieniędzy z kredytu nie jest wydatkowaniem "środków ze sprzedaży".

Przełom w podejściu fiskusa

Najnowsze orzecznictwo, w tym wyroki Naczelnego Sądu Administracyjnego (m.in. wyrok z 25 kwietnia 2024 r., II FSK 946/21), wymusiło zmianę podejścia. Sądy podkreślają, że pieniądz jest zamienny, a źródło finansowania (gotówka vs kredyt) przy zakupie nowej nieruchomości jest drugorzędne.

Wątpliwości ostatecznie rozwiewa odpowiedź Ministerstwa Finansów z 2025 roku, sygnatura: DD2.054.17.2025.

W dokumencie tym potwierdzono, że podatnik ma prawo skorzystać ze zwolnienia również w części sfinansowanej kredytem zaciągniętym na nową nieruchomość. Liczy się fakt nabycia własności i cena zakupu, a nie techniczny przepływ środków między bankiem a zbywcą.

Co można odliczyć? AGD i zmiana interpretacji (Grudzień 2024)

Wydatki na "własne cele mieszkaniowe" obejmują nie tylko zakup murów, ale także ich wykończenie i instalację. Przez lata trwał spór o to, jakie sprzęty AGD są "niezbędne", a jakie stanowią "wyposażenie ruchome".

Najnowsza linia interpretacyjna

Zgodnie z aktualnym podejściem, wydatki na zakup sprzętu AGD, który jest trwale związany z funkcjonowaniem kuchni i gospodarstwa domowego (np. zabudowa), stanowią podstawę do ulgi. Organy podatkowe coraz częściej akceptują także sprzęt wolnostojący, pod warunkiem, że jest on elementarny dla funkcji mieszkalnej.

Zmieniające się podejście najlepiej obrazuje interpretacja Szefa Krajowej Administracji Skarbowej z dnia 9 grudnia 2024 r., sygnatura: DOP3.8222.144.2023.EILK.

W powołanej wyżej interpretacji Szef KAS dokonał istotnego rozróżnienia, które jest drogowskazem dla podatników w 2025 i 2026 roku:

- Suszarka do ubrań (TAK): Początkowo fiskus kwestionował ten wydatek. Jednak po ponownej analizie uznano, że w nowoczesnym gospodarstwie domowym suszarka (często kupowana w komplecie z pralką) stanowi elementarny proces dbania o odzież, a więc mieści się w celach mieszkaniowych.

- Kuchenka mikrofalowa (NIE): Tutaj organ pozostał nieugięty. Uznano, że nie jest to sprzęt niezbędny do funkcjonowania kuchni w takim stopniu jak płyta grzewcza czy piekarnik, a jedynie urządzenie "ułatwiające" życie.

Bezpieczny katalog wydatków (podsumowanie):

Matematyka zwolnienia – Case Study

Sprawdźmy to na przykładzie Pana Jana, który sprzedał mieszkanie w 2025 r. (kupione w 2021 r.).

Zakup domu (600 tys.) + Remont i duże AGD (50 tys.) = 650 000 zł

Ważne: Jeśli w zeznaniu PIT-39 zadeklarowałeś wydanie całej kwoty przychodu (750 tys. zł), a ostatecznie udokumentowałeś wydatki jedynie na 650 tys. zł, masz obowiązek złożyć korektę zeznania i wpłacić należny podatek wraz z odsetkami za zwłokę.

Nie ryzykuj sporu z fiskusem

Przepisy podatkowe są dynamiczne, a każda sprawa ma swój indywidualny charakter. Jeśli planujesz sprzedaż nieruchomości i chcesz bezpiecznie skorzystać ze zwolnienia, skontaktuj się z naszą kancelarią.

Umów konsultację podatkową